分子封面 | 脚踏实地,用心做好保险业的扫地僧和摆渡人

从服务积累数据,然后去挖掘,探索到底什么对于我们的客户来说是有效的,再去付出实践,整体进行一个良性的循环,不断优化自身,完善我们的服务。

本文节选自东大保险经纪董事长沈磊先生在2020分子乌镇保险科技大会的精彩分享,题目为:脚踏实地, 用心做好保险业的扫地僧和摆渡人。

大家好,其实这个舞台我已经梦想了很久,今年也是第三年参加分子举办的活动。

三这个数字很奇妙,道德经里说:道生一,一生二,二生三,三生万物。

如同我见证着分子一步步走来,从几百人到现在的规模,一路见证着它在整个行业的影响力逐步提升,被大家所认可、追随。

我今天的分享是脚踏实地, 用心做好保险业的扫地僧和摆渡人。

为什么有一个这样的题目呢?

其实这个命题是刘杨抛出来的,他觉得我们应该和大家说说,我们到底干了些什么。

脚踏实地,其实就是我们近几年来对保险科技持续探索的一个状态,扫地僧和摆渡人,则是我们对当下的东大在整个保险行业中的一个定位。

2015年我接手了东大保险经纪,在这之前东大是一家非常传统的保险中介公司。

那么这五年我们做了些什么呢?

我们在保险科技的探索中找到了一个方向,开始在这些细分领域投入时间和技术成本。

在这里,和大家分享一下我们近几年在健康保险领域和公司团险方面的收获。

2018年我们技术研发成功后,取名Rule-AI系统,在2019年1月1日,正式开始对团险进行线上理赔服务。

截止至2020年8月31日,东大已经提供了21个月的健康险理赔服务,为2300+企业客户提供服务,共涉及3400+个保障计划,服务人数达到65万+人,处理理赔案件42万+件……

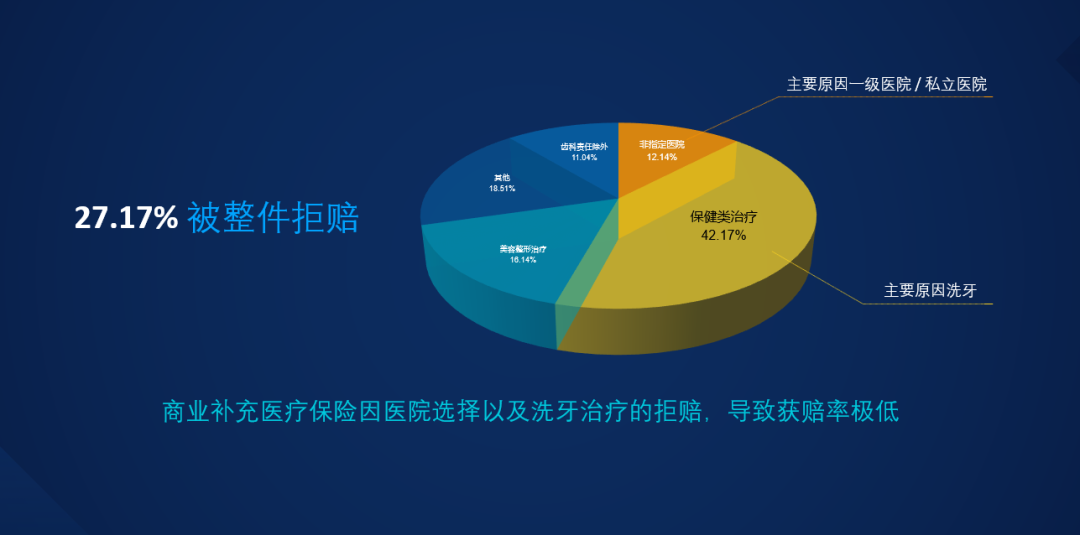

我们抓取了其中有关牙齿的案件数据进行了研究,42万+的案件中,27802个案件数据与牙有关,涉及52个城市的406家医院,口腔医院占比12.18%,综合医院占比87.82%,有1137个医生共进行了61457次问诊。

被保险人就诊都是选择去二级或者三级医院,很少有去私人诊所或是其它,这说明了客户对于我们保单的理解是很充分的,整个治疗费跟我们常见的其他疾病是相反的,齿科疾病里治疗费占到了50%,其他常见疾病治疗费仅占到20%。

按常规的推断来讲,我们本以为二级、三级医院应该是会便宜的,每一次齿科上的服务平均价格只有178元,它并不是说非常贵。

这些案件申请金额为2230多万,而按照保单规则实际赔付825多万,获赔率约为30%,数据显示我们的保单供给和客户实际需求是有巨大差距的。

那我们是不是可以通过数据挖掘找到客户的实际需求,我们去提供这样的保险保障产品或服务呢?这是我的一个思考。

团险产品针对齿科疾病增加私立医院、诊所,是不是一定会增加赔付成本?

我们从拒赔的案件里面去找原因,主要原因是医院没找对,客户去了一级医院或者私立医院。

牙疼不是病,疼起来却要人命,但二、三级医院周末却是不提供齿科诊疗的。所以如果上班族在周末去就诊,真的很难找到保险条款认可的医院。

这时逻辑又倒过来了:如果我得了牙周病,我在去进行就医的时候,医生说洗牙就能解决这个牙周病。

所以说我们保险的补偿是事后的补偿,但在之前的健康预防是没有被覆盖的,这也是另外的一个问题,我们是否能把我们的商业保险,向前再延展,特别是在细分的疾病领域,用新的一种方式,让我们的客户提高服务体验。

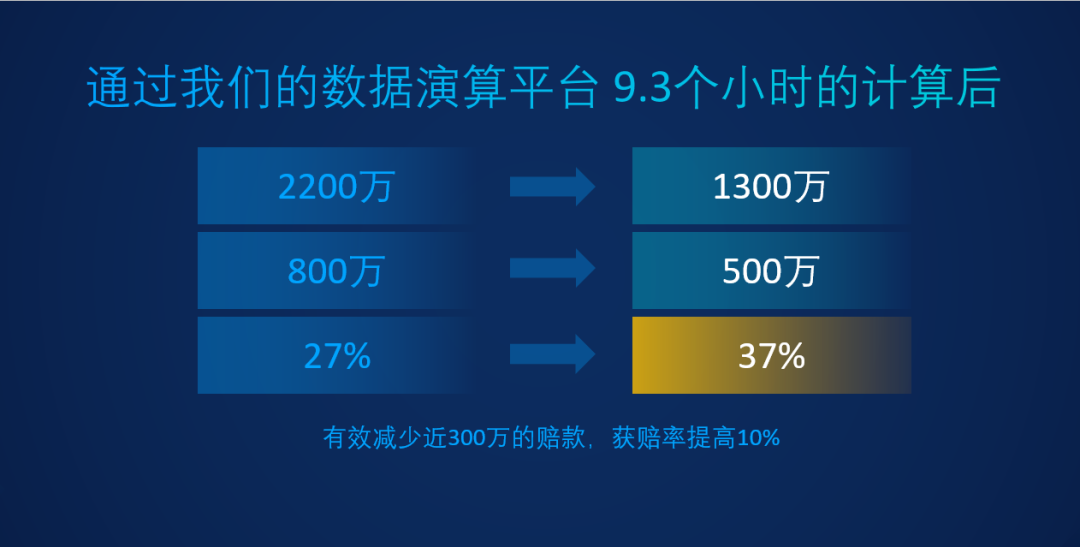

那我们做了些什么,我们直接把我们的数据模拟成:如果把这些就诊全部放到私立医院、私立诊所,它会是什么样的一个结果?是不是一定会增加赔付成本?

总体的索赔金额明显降低,即客户的实际支出得到减少,索赔金额降低近300万,客户的获赔率提高了10%,自然客户的满意度明显提高。

现实的情况是,医生少、医院少,而由于保险规则的限制了客户对保单服务的体验。

这是数据告诉我们的,所有我们才可以去做这样的推测,但在一开始的时候很少会有保险公司敢去这样破例,同意扩展私人诊所、一级医院或者社区服务中心。

这里我抛出一个概念,中国的管理式医疗的模式,会不会是和国外一样呢?国外左边是保险,右边是医院,下面是医生。

那我觉得会不会中国的模式是由保险公司提供产品,医生和医院它是一个提供医疗服务的整体,然后会出现一些MGA或TPA的公司,由MGA、TPA去进行一个风控或是数据挖掘等服务的供给,包括健康管理的集中采购。

目前健康行业十分的热门,很多人都想进入这个行业,那其实大家在做这个东西的时候,模式是非常重要的,在这里我觉得,中国会走一条自己路,不会一味的照搬国外的模式。

Rule-AI三大模块:CCS智能影像审核、ICOR智能数据采集、ICS智能理算。

CCS智能影像审核:它就是把保单的责任和保单需要的材料进行一些匹配,这样可以减少人工的投入。

影像进来之后会自动进行识别和分类和校对,再对没有提交完整的客户提醒补充,缩短了整个审核流程需要的时间。

我们现在一天可以处理110万件的智能初审,并且产能还会随着机器的学习积累不断提高。

ICOR智能数据采集:我们积累了574.3万药品数据,37.3万诊疗项目数据,73,859家医院数据,这是我们通过一张张发票积累的数据。

ICS智能理算:对于保单要进行解析,我们有109项的逻辑规则,ICOR把数据抽出来以后,把病与药之间的关联(什么病吃什么药,什么药能够治疗什么病),在之前通过机器学习已经形成了一种常规的逻辑规则库,现在有1200+种疾病我们是不需要进行人工干预的,然后每天的药量等一些详细信息都会在赔付日记里面做记录、控制。

目前这个产能还是让我很满意的:3500件/日起步,一组人(4名员工),在我们测试的时候,准备了大概3万起案件,最终定格在12742件/日,这是我们的日产能。

这里也给大家讲讲我们的案例,同样我们也有自己开发的Saas系统。

集团公司执行员工保险福利项目,20余家子公司EB项目预算额度各不相同,员工对于保险产品个性化、保险服务线上化、理赔时效高速化等方面有强烈的要求。

多层级账号,设定账号权限,便于集团统一管理,子公司灵活使用;

实时展现各子公司承保数据与赔付情况、按各类维度了解赔付数据;

加入员工自购,合理控赔等方式,减少或避免企业成本的大幅变化。

Rule-AI + 员工福利Saas平台 + C端的客户服务平台

关于赔案目前我们系统内最快的记录是6秒钟,平均来说是一天,因为我们主动的把我们的结案时间调整在24小时后,因为快慢的差异会让客户服务的品质方面有所波动。

后面还有一些有趣的数据解读,篇幅较长这里就不进行详细解说了,有兴趣的小伙伴们可以点击下面的视频查看完整的演讲。

通过以上这些实践,我们总结出一个方法:从服务积累数据,然后去挖掘,探索到底什么对于我们的客户来说是有效的,再去付出实践,整体进行一个良性的循环,不断优化自身,完善我们的服务。

风控需要做很多做前端识别的准备,什么样的人可以进到保障里面来,或者说每天赔的钱到底合不合理,这都是风控。

服务就是你要对于客户有感知,通过数据的挖掘知道客户实际需要的是什么。

保险作为支付去连接很多的服务,或者说以支付为中心去建立一个新的生态,这应该是一个共识。

这个生态很大,所以我们先用自己的客户做了实验,在积累了一定的经验之后,我们更愿意和大家一起分享这些能力。

整个生态里的参与方非常非常多,所以我觉得大家应该一起去建设、去尝试,包括我前面说的健康预防相关的等等。

“一生二,二生三,三生万物”说的是大道本身意味着事物在它们的斗争当中、在它们的矛盾当中、在发展当中,出现新的东西、新的可能。

科技和数据的出现,给传统的保险行业带来了重大变革。疫情之下,保险行业的线上化和智能化进程都在加速。

在保险业不断发展的今天,一起为大家、为社会做更有 “温度”的保险服务。